2022年7月1日,MedBio Capital(劢柏资本)联合智慧芽PharmSnap正式发布药物递送系列最新研究报告《体内递送之脂质体药物研究》(以下简称“《报告》”),提供有关市场发展的全面信息。

《报告》对全球脂质体药物行业进行了快速回顾和市场概述,进行了专业的技术与壁垒分析,包括对各国政策的深入分析以及对应用和专利的出色总结,此外,《报告》还提供了有关行业方面的具体信息,如在各地区的在研品种、主要玩家和投资机会。

PART 01

行业历程 & 市场规模

脂质体已作为药物载体被广泛研究

脂质体(Liposomes)是基于磷脂分子可在水相中形成稳定脂双层膜的现象而制备的人工膜。作为药物载体的脂质体主要由磷脂和胆固醇组成,结构类似于细胞膜,一般呈封闭小泡状,不易破裂[1]。

脂质体领域是由英国科学家Alec Bangham和他在剑桥大学的同事们于1965年开创的。从那时起,脂质体作为小分子药物、蛋白质、核酸等的载体被广泛研究,并开发了如肠外、肺、口服、经皮、眼科和鼻腔多种给药途径[2]。

将亲脂性药物嵌入脂质体疏水的脂双层中,或将亲水性药物包埋于其亲水性核心,可使药物避免与血液直接接触,从而阻止血液成分对药物活性的影响。此外,加装适当修饰配体后的脂质体可以与病变部位的受体或特异性靶向物质分子结合,达到精准给药之目的[3]。1950-1990年间,药物递送技术的建立主要集中在溶解、扩散、渗透和离子交换等理论基础上;而1990年至今,药物递送主要集中在挖掘纳米医学的发展潜力,脂质体研发因此开启了新纪元。

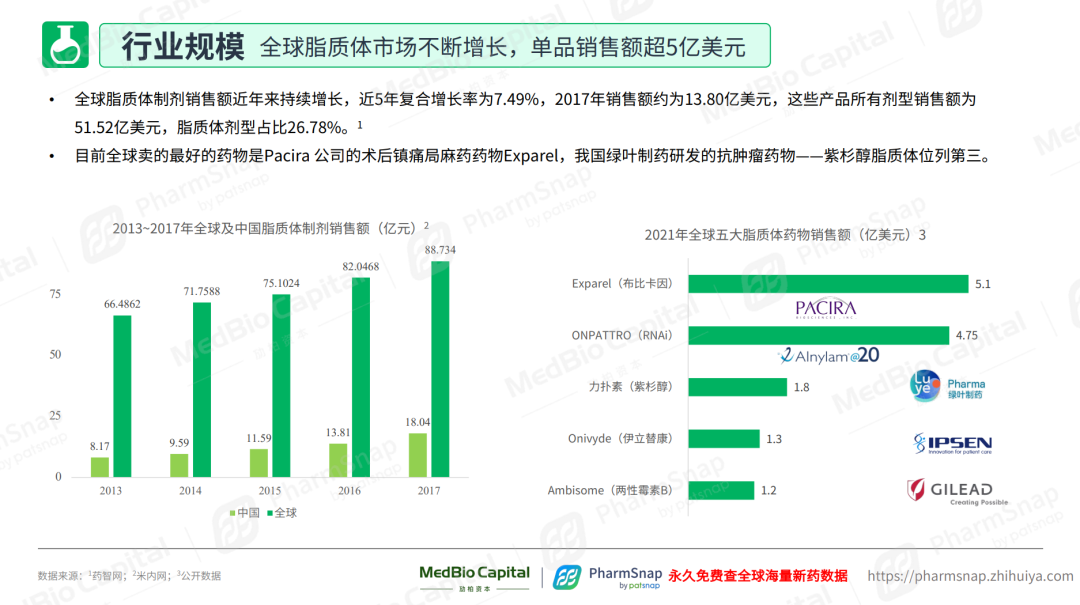

据《报告》,全球脂质体市场持续增长,近5年复合增长率7.49%,单品销售额超5亿美元。

PART 02

开发阳离子脂质体可提高在基因治疗中的用途,如脂质纳米颗粒(LNP):将mRNA包裹在LNP中,再进入人体, 是FDA唯一批准上市的mRNA传递技术,并且已经在世界各地注射上亿剂的mRNA新冠疫苗中采用[5]。随着mRNA疫苗走红,它也被公众所熟知,其技术的安全性和有效性已经在这次全球的新冠疫情中得到验证。但与此同时,LNP专利问题仍是全球关注的焦点,专利布局严密,壁垒绕过不易。

另一方面,脂质体制备工艺的创新促使了脂质体产业化的发展。

PART 03

《报告》将全球脂质体药物市场根据应用、产品和玩家进行细分。

在应用方面,《报告》将全球脂质体药物市场分为癌症治疗、感染、麻醉药、核酸和诊断等。其中癌症治疗/肿瘤主导市场,如最早获批的脂质体药物 Doxil®(1995年),这是一种抗肿瘤药物阿霉素的脂质纳米颗粒制剂,用于治疗卵巢癌;其他抗癌剂例如Depocyt®、DaunoXome®、OnivydeTM和Myocet®。此外,用于抗真菌例如Ambisome®、Fungisome®;抗病毒剂如Epaxal®、Inflexal®;以及镇痛剂(DepoDurTM、Exparel®)和疫苗等[6]。

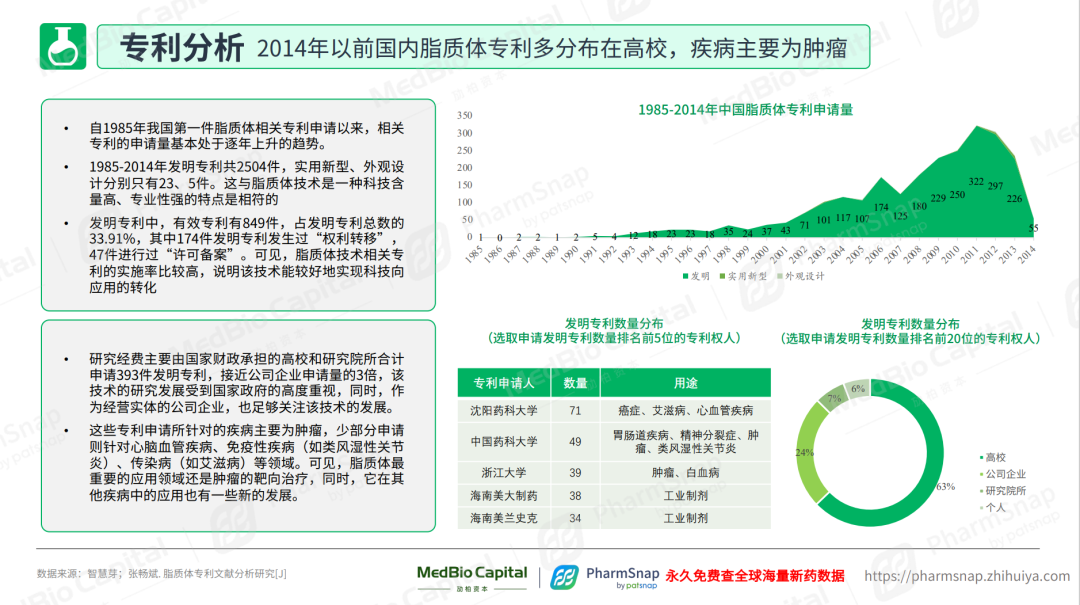

在专利方面,2014年以前国内脂质体专利多分布在高校,《报告》中对未来五年全球脂质体专利到期品种进行了总结。

在产品方面,国内脂质体品种主要被多柔比星脂质体、紫杉醇脂质体、两性霉素B脂质体三大品种占据。国内在脂质体制剂方面创新不足,仍以传统脂质体为主。全球(除中国)已获批的创新脂质体占比很低,仅约23%,主要为LNP、多囊脂质体等。

全球脂质体药物市场主要玩家详见《报告》。

PART 04

投资机会与挑战

我们在脂质体药物发展路上的什么位置?

《报告》中进一步对此进行了市场分析与评价,欢迎读者下载查看。

↓ 下载全文报告 ↓

↓ 永久免费查询全球海量新药数据 ↓

https://pharmsnap.zhihuiya.com

关于我们

PatSnap是专利检索分析与管理平台,公司致力于让全球更多组织机构了解并使用专利。 PatSnap通过提供强大又易用的专利工具,帮助客户从专利中获取有价值的资讯,从而促进客户的商业化过程, 加速研发进度,确定重要技术发展方向,最终提高客户在行业内的核心竞争力。

联系我们

400-694-4481关注我们

www.zhihuiya.com

www.zhihuiya.com

智慧芽学社

0条新消息

0条新消息