知识产权证券化

-

知识产权证券化是指发起机构将其具有可预期现金收入流量的知识产权(称为基础资产),通过一定的结构安排对基础资产中风险与收益要素进行分离与重组, 转移给一个特设载体, 由后者发行一种基于该基础资产所产生的现金流的可以出售和流通的权利凭证, 据以融资的过程。

知识产权证券化实质是一种基于知识产权的结构性融资,是随着金融对社会经济的不断渗透,现代技术创新已经发展到技术金融一体化阶段的重要表现;是世界经济发 展到知识经济阶段资产证券化的一种创新探索。知识产权证券化的目的在于通过金融安排最大限度地开发知识产权,充分利用其担保价值。知识产权证券化作为知识 产权开发运营模式的创新,对知识产权发展及其制度完善具有重要意义。

-

知识产权证券化的特点

知识产权证券化与传统资产证券化如应收账款证券化、住房抵押贷款证券化等相比较, 具有其特殊性。

主要表现在以下方面:

1. 相对于传统基础资产单一、简单的权利人而言, 知识产权证券化基础资产上的权利人及其法律关系相对复杂。如专利可能存在共同申请人, 可能含有得到合法授权的在先专利; 商标可能已授权给其他主体从而导致商标权利人多元化;版权存在个人作品、职务作品问题乃至继承人继承权问题; 电影放映权则涉及剧本作者、主题音乐作者等相关权利人授权问题。这样, 知识产权证券化基础资产的权利主体及其各自权利的全面明晰界定, 就成为必经程序, 也成为一个难点。2. 转移至特设载体的资产与传统资产项目不同。由于知识产权的特殊性, 通常其本身不会独立带来未来收益, 而必须与其他有形资产甚至无形资产相结合,才能实现商业运营, 产生收益。这样, 在知识产权证券化中, 基础资产以知识产权为主, 但通常并不局限于知识产权本身, 往往延伸到相关必要无形或有形资产。如就某项专利证券化而言, 相关必要生产设备等有形资产一般也会纳入基础资产范围。

3. 就其过程而言, 由于知识产权自身特点, 导致知识产权证券化难度增大。知识产权固有的依附性、时间性、地域性、可复制性、不稳定性、无形性等特点,导致其收益现金稳定性降低, 不确定性增大。这样, 非经专业制度安排, 投资风险难以降低到满意程度, 难以吸引到足够投资者。这对知识产权证券化整个制度的系统设计提出了更高的创新要求。

-

知识产权证券化的操作原理

知识产权证券化本身是一个复杂的金融操作, 同时, 知识产权种类众多、特性各异, 每个知识产权证券化项目都有其特殊之处, 甚至同一类知识产权的证券化安排都有所不同。基于此, 本文仅探讨知识产权证券化具有共性的结构、规则与程序。

1. 知识产权证券化的基本结构

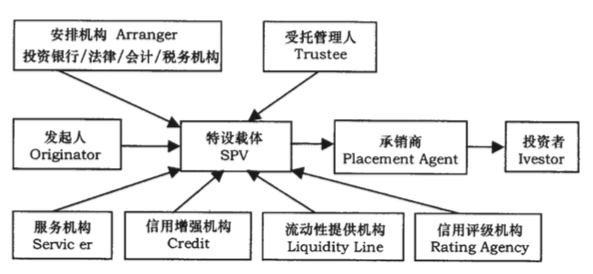

通常, 知识产权资产证券化过程牵涉甚广, 除了知识产权市场发育状况、外部政策法律完备性以外, 各专业机构分工合作是成功与否的关键。在证券化过程中,需有各种机构的参与, 以担任不同职能。知识产权证券化主要参与之专业机构包括:发起人、特设载体、信用评级机构、信用增强机构、托管人、商业银行、券商、证券投资者、律师事务所、会计师事务所等。知识产权证券化的基本参与主体及其交易结构如下图所示:

该图揭示了资产证券化的基本交易结构。即在投资银行、法律、会计及税务机构的专业安排下, 发起人将知识产权组合, 转让出售给特设载体; 特设载体通过信用增级使其受让的知识产权资产信用级别得以提升, 并维持在一定投资级别水平; 然后通过承销商, 以知识产权资产为基础向投资者发行证券。特设载体用发行证券筹集的资金, 支付发起人转移知识产权资产的对价; 用受让的知识产权运营管理产生的收入向证券投资者支付证券本息。

2. 知识产权证券化的基本程序

首先, 确定资产证券化目标, 组成知识产权资产池。发起人首先要分析自身融资需求, 确定证券化目标;然后,对自己拥有的能够产生未来现金流量的知识产权进行清理、估算考核, 根据证券化目标确定将哪些知识产权用于证券化;最后把这些知识产权组合, 形成一个资产池。其次, 组建特设载体, 实现真实出售。特设载体成立之后, 与发起人签订买卖合同, 发起人将资产池中的资产过户给特设载体。这一交易必须以真实交易方式进行。且买卖合同中应明确规定:一旦发起人破产清算, 知识产权资产池不列入清算范围, 从而达到“破产隔离”的目的。特设载体是证券化的核心, 可以以公司形式、有限合伙形式或者通过信托契约来建立。

第三, 完善交易结构,进行内部评级。特设载体要与发起人指定的中介机构签订服务合同, 与发起人一起确定托管银行并签订托管合同,与一定银行达成必要时提供流动性支持的周转协议, 与证券承销商达成承销协议, 以完善交易结构。然后请信用评级机构对这个交易结构及设计的知识产权支持证券进行内部评级。一般而言, 此时内部评级结果并不理想, 较难吸引投资者。

第四, 信用增级。为改善发行条件, 特设载体必须提高知识产权支持证券的信用等级。信用增级方式有三种: 一是破产隔离。即通过剔除发起人破产风险对投资收益的影响, 提高知识产权支持证券信用等级。二是划分优先证券和次级证券, 使优先证券清付本息先于次级证券。即清付优先证券本息后, 再对次级证券还本。这样降低了优先证券风险, 提高了它的信用等级。三是金融担保。即特设载体向信用级别很高的专业金融担保公司办理金融担保, 由担保公司向投资者保证特设载体将按期履行还本付息义务。这样,可将知识产权支持证券信用提升到金融担保公司的信用级别水平。

第五, 进行发行评级、安排证券销售。信用增级后, 特设载体请信用评级机构对资产支持证券进行正式的发行评级, 将评级结果向投资者公告, 由证券承销商负 责向投资者销售资产支持证券。由于这时知识产权支持证券已具备了较好的信用等级, 能够以较好的发行条件出售。

第六, 安排证券销售, 向发起人支付购买价格。 在信用提高和评级结果向投资者公布之后, 由投资银行采用包销或代销方式向投资者销售证券。特设载体从投资银行处获取证券发行收入, 再按知识产权买卖合同中规定的价格, 把发行收入的大部分支付给发起人, 至此, 发起人通过知识产权筹资的目的已经达到。

第七, 实施资产管理, 建立投资者应收积累金。发起人指定一个资产管理公司或亲自对知识产权资产池进行管理, 负责收取、记录由资产池产生的现金收入, 把这些收款全部存入托管银行的收款专用账户。托管银行按约定建立积累金, 准备专门用于对特设载体和投资者还本付息。

最后, 按期还本付息, 对聘用机构付费。按照规定的期限, 托管行将积累投入付款账户, 对投资者付息还本, 向聘用的各类机构支付专业费用。由资产池产生的收入还本付息、支付各项费用之后, 若有剩余则全部退还给发起人。至此, 整个知识产权证券化过程即告完成。

参考文献

李建伟 知识产权证券化: 理论分析与应用研究 《知识产权》2006年01期

www.zhihuiya.com

www.zhihuiya.com